Rachat de credit, le Guide complet pour réussir son dossier

Pourquoi vous lancer dans cette démarche ?

Vos revenus ne suffisent plus, vous souhaitez acheter des meubles, changer de voiture, rénover votre maison, ou tout simplement vous avez besoin d’une trésorerie supplémentaire ?

Vos revenus ne suffisent plus, vous souhaitez acheter des meubles, changer de voiture, rénover votre maison, ou tout simplement vous avez besoin d’une trésorerie supplémentaire ?

Le regroupement de crédits aussi appelé rachat de crédits vous permet en réduisant vos mensualités de réaliser de réelles économies et d’envisager de nouveaux horizons…

De plus vous n’êtes absolument pas dans l’obligation de changer d’établissement bancaire.

Vérifiez votre éligibilité à un regroupement de crédits

Cet outil gratuitement mis à la disposition de notre communauté vous permet de vérifier si vous êtes ou non éligible à un regroupement de crédits :

Vous avez la possibilité de demander à la fin de votre simulation de recevoir des offres gratuites par email que vous pourrez comparer tranquillement afin de pouvoir trouver le meilleur taux.

Vos finances au quotidien

Complement-de-revenu.GUIDE vous propose de nombreux dossiers dédiés au regroupement de prêts ! Bourrés d’infos pratiques, ces dossiers relatifs au financement de votre quotidien (prévus et imprévus !) vous guideront à travers les aides et solutions possibles en fonction de votre situation. Au programme : financement d’un déménagement, financement de la perte d’un emploi, financement de vos vacances, financement de l’arrivée d’un enfant, etc.

Financement d’un divorce

Une séparation n’est jamais simple, regroupez ses crédits de façon totale ou partielle peut vous soulager, il peut aussi englober les frais annexes tels que : aides de l’état, frais liés à l’avocat, rachat de soulte, prêts à solder, rachat des credits pris en commun,… pour traverser un peu plus sereinement cette difficile épreuve.

Financer les études supérieures de ses enfants

Cette action peut aussi vous aider à financer les études de vos enfants. Notre dossier met en avant les différentes solutions, qui existent, bourses, crédits, regroupement de prêts, afin de bien pouvoir payer les études de vos enfant sans pour autant mettre à mal le reste de votre budget.

Crédit immobilier : explication pas à pas

Quelles sont les modalités, les pièges à éviter, les points importants dans la contraction d’un crédit immobilier, notre guide vous orientera sur les méthodes à suivre, vos obligations et devoirs pour l’obtention d’un crédit dans les meilleures conditions.

Si vous avez déjà des credits en cours et que vous souhaitez néanmoins contracter ou racheter votre credit immobilier, découvrez la solution de rachat de credit immobilier en faisant appel à un spécialiste.

Le Guide du rachat de crédits en ligne

Grâce à ce Guide du rachat de crédit spécial 2019 , découvrez comment un rachat de crédits peut devenir un précieux allié : dans votre vie quotidienne (financement d’études, d’une maison, ou d’un véhicule), vos loisirs (améliorer votre habitat, financer vos prochaines vacances), ou en cas de divorce, retraite (compenser vos pertes de revenus), imprévus (décès d’un proche, chômage, retards de paiement)…

C’est quoi un rachat de crédit ?

De plus en plus de français mal endettés décident de faire un regroupement de prêts afin de diminuer leurs mensualités. Il est aujourd’hui facile de faire un prêt mais pas aussi facile de le rembourser. C’est pour cette raison qu’il existe la possibilité de fusionner tous vos crédits en un seul, d’où le terme « rachat de crédits ».

De plus en plus de français mal endettés décident de faire un regroupement de prêts afin de diminuer leurs mensualités. Il est aujourd’hui facile de faire un prêt mais pas aussi facile de le rembourser. C’est pour cette raison qu’il existe la possibilité de fusionner tous vos crédits en un seul, d’où le terme « rachat de crédits ».

Si vous avez par exemple 5 crédits (auto, immo, conso…), un courtier ou organisme de rachat de credit spécialisé proposera de rassembler vos divers crédits afin de passer sur un seul remboursement mensuel. Vous pourrez par exemple passer de plusieurs mensualités pour un total de 1100€ à une seule mensualité de 600€ qui vous sera plus facile à rembourser.

Ce site n’a qu’un seul et unique but. Vous fournir le maximum d’informations pour que vous puissiez comprendre facilement un banquier ou courtier (appelé aussi IOB) au moment de la prise de contact mais aussi et surtout que vous ayez toutes les cartes en main pour envisager le plus sereinement possible le regroupement de vos crédits.

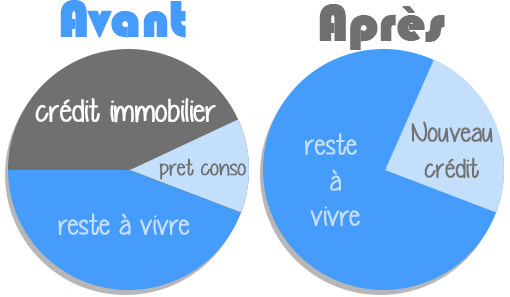

L’exemple ci-dessus nous montre que le rachat de crédits peut servir dans de multiples occasions. Cette opération financière est simple et rapide à mettre en place. Elle permet le regroupement de vos encours de façon total ou partiel, sans changer de banque. Vous n’aurez ainsi plus qu’une seule mensualité à gérer chaque mois et un seul interlocuteur avec qui dialoguer, ce qui facilite grandement la gestion de votre budget au quotidien.

Faire une simulation de rachat de credit

Chaque cas est unique et les taux fluctuent. Il est donc parfois difficile d’obtenir un chiffre exacte sur les gains obtenus en effectuant le regroupement partiel ou total de ses prêts et crédits. C’est pourquoi seul le fait de réaliser une simulation de rachat de crédit en ligne vous permettra de vérifier votre éligibilité mais surtout de recevoir gratuitement de offres adaptées à votre situations financière.

Vous avez la possibilité d'utiliser notre simulateur de rachat de credit en ligne afin de bénéficier gratuitement d'une étude personnalisée par nos partenaires spécialisés en courtage financier. Cette étude personnalisée est entièrement gratuite et sans aucun engagement ! N'hésitez donc pas à utiliser notre formulaire situé en haut de page.

Que peut-on financer avec un rachat de credit ?

Accessible à tous, que vous soyez professionnel ou particulier, que vous soyez chef d’entreprise, artisan ou salarié, commerçant, fonctionnaire ou retraité, ou encore locataire ou propriétaire le rachat de crédit peut financer de nombreux éléments.

Regrouper ses crédits de façon totale ou partielle

Tous les crédits peuvent être regroupés : crédit voiture, immobilier, autant qu’un crédit à la consommation ou un crédit que vous avez pris pour des travaux, et même un crédit revolving, aussi connu sous le nom de crédit renouvelable. Il n’y a pas que ces crédits que vous pouvez financer avec un rachat de crédit.

Tous les crédits peuvent être regroupés : crédit voiture, immobilier, autant qu’un crédit à la consommation ou un crédit que vous avez pris pour des travaux, et même un crédit revolving, aussi connu sous le nom de crédit renouvelable. Il n’y a pas que ces crédits que vous pouvez financer avec un rachat de crédit.

Vous pouvez également inclure toutes vos dettes : prêt étudiant, découvert bancaire, vos dettes personnelles ou familiales, et même vos dettes fiscales, comme les impôts ou un redressement fiscal. De plus, vous pouvez aussi augmenter votre trésorerie, vu que vos mensualités peuvent diminuer très fortement .

Un nouveau projet, de nouvelles envies

Et si vous avez un nouveau projet que vous voulez financer, mais que vous ne pouvez actuellement pas le faire parce que vous avez déjà trop de crédits à rembourser, vous pouvez avec un regroupement total de vos crédits éliminer tous vos crédits en cours et financer votre nouveau projet, en ne remboursant ensuite qu’un seul emprunt dont la mensualité sera jusqu’à 60% plus faible.

Cela est réalisable parce que la durée et le taux du rachat de crédit sont beaucoup plus adaptés que ceux des crédits habituels, ce qui vous permet de débourser moins d’argent tous les mois que si vous deviez les rembourser séparément, avec pour chacun un taux et une durée différente. Non seulement cela vous permet d’alléger votre budget, mais en plus sa gestion en est simplifiée.

Cela est réalisable parce que la durée et le taux du rachat de crédit sont beaucoup plus adaptés que ceux des crédits habituels, ce qui vous permet de débourser moins d’argent tous les mois que si vous deviez les rembourser séparément, avec pour chacun un taux et une durée différente. Non seulement cela vous permet d’alléger votre budget, mais en plus sa gestion en est simplifiée.

Cela vous permet d’aller de l’avant dans votre projet tout en restructurant vos crédits passés.

Vous remettez ainsi tout à plat, et vous y voyez beaucoup plus clair. Et cela est vrai avec ou sans nouveau projet à financer : en effectuant une restructurations de vos crédits , en regroupant vos crédits actuels et donc en allégeant vos mensualités, vous avez plus d'argent disponible, que ce soit pour épargner et faire face aux aléas futurs, ou que ce soit pour vivre plus confortablement tous les mois, avec plus de liquidité et un meilleur pouvoir d'achat.

Exemple de rachat de credit

Les différents taux de crédit

Voici notre mini-guide pour vous aider à y voir plus clair sur les différents taux de crédits pratiqués (taux fixe, variable, TEG, taux capé, taux d’intérêt), ou les types de crédits que vous pouvez être amenés à souscrire. Objectif : mieux comprendre vos crédits et le rachat de vos crédits !

Le taux fixe : Le taux du prêt est fixé à la signature du contrat de prêt et ne variera pas, sauf si vous renégociez votre crédit ou si vous le remboursez par anticipation.

Le taux variable (révisable) : Le taux d’intérêt est révisé périodiquement, en général chaque année à la date anniversaire du prêt, en fonction de l’évolution d’un indice de référence

Le Taux Effectif Global (TEG) : le TEG est le coût total du prêt consenti à l’emprunteur exprimé en pourcentage annuel du montant de ce prêt. Le TEG est calculé à partir du taux nominal

Taux capé : Forme de taux révisable conçu par les banques pour protéger leurs clients d’une trop forte hausse des taux. Le taux du prêt est révisé périodiquement mais il ne peut dépasser un cap ou plafond défini lors de la signature du contrat. Ce prêt offre un taux de départ plus élevé qu’un prêt révisable sans couverture (0,5 à 1 point d’écart en moyenne) mais offre en échange une plus grande sécurité.

Taux d’intérêt : Taux permettant de calculer les intérêts d’un emprunt.

Les différents crédits que vous pouvez faire racheter

Il existe essentiellement deux grandes familles de crédit qui vous seront proposées par les établissements financiers, ce sont les crédits à la consommation et les crédits immobiliers.

- Le crédit à la consommation regroupe tous les crédits dits à court terme (moins de 10 ans); on y inclut les crédits revolving. Ces crédits à courts terme vous permettent de financer vos dépenses d’équipement comme l’achat d’une voiture, d’une machine à laver etc…

- Le crédit immobilier regroupe tous les crédits à long terme (plus de 10 ans) y sont inclus les crédits relais dont la durée n’excédent pas 2 ans. Ce type de crédit vous permet de financer votre achat immobilier (logement, terrain, travaux…).

Rachat de credit proprietaire

Principe et fonctionnement du rachat de crédit propriétaire : Le rachat de crédit propriétaire aussi appelé rachat de crédit hypothécaire consiste au regroupement / au rachat de tous vos crédits par un organisme financier. Les bénéficiaires d’un rachat de crédits propriétaires sont les propriétaires d’un bien immobilier (maison, appartement, terrain…)

Le rachat de crédit pour propriétaire vous simplifie la vie et augmente votre pouvoir d’achat : Un seul interlocuteur, une seule échéance, et une réduction de vos mensualités sans changer de banque.

Exemple de rachat de credit proprietaire :

Madame et Monsieur Bernard ont 2 enfants à charge et leurs revenus s’élèvent à 2 800€

| Types de prêt | Total restant dû | Mensualité |

| Prêt immobilier | 62 403 € | 496 € |

| Prêt personnel | 10 200 € | 300 € |

| Prêt personnel | 9 878 € | 240 € |

| Carte de crédit | 1 932 € | 90 € |

| Carte de crédit | 4 595 € | 135 € |

| Carte de crédit | 7 542 € | 225 € |

| TOTAL | 96 550 € | 1 486 € |

- 16 460 € leur seront prêtés (1)

- 105 550 € rembourseront tous les prêts et frais

- 6 000 € serviront à changer de voiture

- 4 910 € seront remis à leur disposition

(1) Prêt hypothécaire GE Money Bank sur une durée de 15 ans, le taux sera fixe 12 mois (mensualité de 931,30 € hors assurance) puis révisable et indexé sur l'euribor 3 mois. Le TEG annuel prévisionnel est de 6,710 % pour l'offre Loi Scrivener et de 8,948 %pour l'offre hors loi Scrivener. Le coût total du crédit est de 72 576,07 € (frais de dossier de mandat de recherche de capitaux et frais d'acte inclus et hors assurance). Ces conditions sous réserve d'acceptation du dossier par GE Money Bank sont applicables au 20/11/07 et sont susceptibles d'évoluer. A réception de l'offre le client dispose d'un délai de réflexion de 10 jours pour l'offre loi Scrivener et d'un délai de 14 jours de rétraction pour l'offre hors loi Scrivener.

Rachat de credit locataire

Principe et définition du rachat de crédit locataire : Le rachat de crédit locataire consiste en la reprise de tous vos crédits conso par un organisme financier. Le rachat de crédit locataire est l’occasion de renégocier le montant des mensualités versées ainsi que le taux appliqué, de changer les paramètres des crédits et aussi de modifier la durée de son remboursement.

Exceptions du rachat de crédit locataire :

Le rachat de crédit locataire n’offre pas les mêmes modalités et ne donne pas les mêmes possibilités que le rachat de crédits propriétaire : la durée de remboursement du rachat de crédits locataires est de 12 ans maximum.

Il faut savoir que le montant de votre loyer vient en déduction de votre capacité de remboursement. Pour le rachat de crédit, les loyers trop élevés seront pénalisés.

Si vous êtes logé par un tiers, l’organisme de rachat de prêts pourra également retenir une somme forfaitaire équivalente à un loyer et de fait réduire votre capacité de remboursement.

Exemple de locataires souhaitant faire appel au rachat de crédits

Il est proposé aux locataires une solution de rachat de crédits à la consommation et personnel sur mesure.

- Par exemple / témoignage de M. et Mme F de Nantes ont 2 enfants et leurs revenus mensuels sont de 2 992 € et leur loyer de 325 €.

Avant le rachat de leurs crédits, ils avaient différents crédits dont les mensualités s’élevaient à 1 178 €. Il leur restait à rembourser 40 651 €.

47 727 € leur ont été prêtés pour couvrir les 40 651 € de crédits, 700 € de découvert, 2 848 € de trésorerie et 3 527 € de frais.

Ils ont fait le rachat sur 8 ans ce qui leur fait une mensualité de 646 € (hors assurance).

- Taux d’endettement avant rachat : 50 %

- Taux d’endettement après rachat de 32 %

Soit un Gain mensuel de 532 euros et 2 848 euros de trésorerie.

Enfin, vous respirez !

Grâce à une simulation de rachat de credit locataire en ligne, les locataires pourront obtenir une solution de rachat de crédits à la consommation personnelle sur-mesure ! N’attendez plus : remplissez de suite notre formulaire de demande de rachat de crédits en ligne. Cette consultation est gratuite et sans engagement, vous obtiendrez une réponse sous 48 h !

Les grandes étapes du rachat de credit

Le rachat de crédit, comme pour toute opération financière, ne doit pas être pris à la légère et demande une réflexion sérieuse avant de s’engager. Avant toute chose, il vous faut commencer par avoir toutes les données en main avant de vous décider à aller de l’avant sans mauvaise surprise. Plus vous aurez étudié les conditions et aurez vérifié que vous y répondez et avez les documents justificatifs, et plus vous aurez de chances que votre dossier soit accepté et que votre financement réponde parfaitement à vos besoins.

Faire un comparatif de rachat de credit avant de s’engager

Commencez par faire des simulations et des comparatifs, histoire de vous familiariser avec le concept, et d’avoir une vision globale de toutes les conditions requises et proposées sur le marché.

Commencez par faire des simulations et des comparatifs, histoire de vous familiariser avec le concept, et d’avoir une vision globale de toutes les conditions requises et proposées sur le marché.

Les acteurs du secteur du rachat de crédit sont visibles de toutes les façons possible : annonces dans la presse, sites sur internet avec simulateur en ligne, agences avec des conseillers, vous pouvez les trouver de mille façons alors n’hésitez pas à contacter le maximum d’entre-eux pour avoir un plus grand choix de propositions et de prestations.

Une fois l'organisme de rachat de crédit identifié, l'aide d'un intermédiaire en Opérations de Banque (IOB), ou courtier en rachat de crédit, est obligatoire car aucun établissement bancaire spécialisés en rachat de crédit ne traite directement avec les particuliers contrairement aux banques classiques.

Bien choisir son courtier (iob)

Votre IOB (intermédiaire en opération bancaire) saura vous guider efficacement dans les prochaines étapes. Il commencera par identifier vos attentes, à faire un bilan de votre situation financière, pour monter votre dossier avec toutes les pièces justificatives nécessaires. En discutant en détail avec vous de votre situation, il sera à même de vous trouver une solution personnalisée totalement en adéquation avec votre budget et vos besoins de financement.

Votre IOB (intermédiaire en opération bancaire) saura vous guider efficacement dans les prochaines étapes. Il commencera par identifier vos attentes, à faire un bilan de votre situation financière, pour monter votre dossier avec toutes les pièces justificatives nécessaires. En discutant en détail avec vous de votre situation, il sera à même de vous trouver une solution personnalisée totalement en adéquation avec votre budget et vos besoins de financement.

C’est aussi là que l’avantage d’utiliser les services d’un courtier se fera sentir, car avec sa connaissance des différents établissements de rachat de crédit, il saura choisir et vous orienter vers l’offre qui correspond le plus à votre situation. Une fois que votre dossier est monté, il est ensuite soumis à l’organisme pour approbation. Une fois votre rachat de crédit accepté, votre conseiller vous guidera alors dans toutes les démarches administratives et légales afin de débloquer vos fonds dans les plus brefs délais.

C’est quoi un courtier en regroupement de prêts ?

Le courtier en rachat de crédit est la personne la plus à même de vous guider et vous conseiller de façon efficace durant tout le processus du rachat de crédit. C’est pourquoi il est fortement conseillé d’y avoir recours. Le courtier en rachat de crédit est aussi appelé intermédiaire en Opérations de Banque (IOB). Ce professionnel de la finance, immatriculé au Registre du Commerce et des Sociétés exerce une profession strictement réglementée.

Comment identifier un courtier sérieux ?

Pour pouvoir exercer, il doit obligatoirement souscrire une assurance responsabilité civile, et être mandaté par différents établissements de crédits, qui lui délivrent des cartes de démarchage. Par ce fait, il est parfaitement au courant des différentes offres du marché, et possède une vision globale du secteur. Son rôle est de vous accompagner durant tout le processus. Avant même de vous engager, il vous rencontrera pour étudier dans le détail votre situation financière, en vérifiant tous les documents que vous possédez, pour vous aider au mieux de vos intérêts en faisant la demande la plus adaptée à vos besoins, en montant avec vous votre dossier, pour optimiser vos chances d’obtenir le rachat de crédit le plus avantageux dans votre cas spécifique.

3,2,1 lancez vous

Une fois vos besoins identifiés, il pourra présenter votre dossier aux établissements dont il est mandaté, afin de faire jouer la concurrence, avant de vous orienter vers l’organisme de rachat de crédit qui vous offrira le produit le plus adéquat. Il servira également d’interlocuteur entre vous et cette société de rachat de crédit. Vous aurez ainsi gagné un temps précieux : non seulement vous n’aurez pas à vous plongez dans des recherches et des comparaisons d’offres, mais en plus le montage de votre dossier vous paraîtra nettement plus simple si vous le faites avec l’aide d’un professionnel.

Il sera votre interlocuteur unique tout au long du processus, établissant ainsi une relation de confiance, dans l’unique but de servir votre intérêt. Le courtier en rachat de crédit ne peut vous demander aucune avance, aucun frais de dossier : légalement, aucune rémunération n’est autorisée tant que votre rachat de crédit n’est pas effectif.

Assurer son rachat de credit

Vous avez réalisé que c’est la meilleure solution pour réduire vos mensualités actuelles, et vous vous préparez à effectuer un rachat de crédit. Parmi tous les renseignements que vous cherchez, vous voulez savoir quel est l’intérêt d’une assurance de crédit, et si y souscrire est obligatoire ?

Assurance décès et assurance invalidité obligatoires pour un rachat de credit

Il vous faut pour commencer savoir que l’assurance décès et l’assurance invalidité sont obligatoires pour conclure votre contrat de rachat de crédit chez la majorité des établissements de rachat de crédit. Bien entendu, soyons lucides, ces deux contrats d’assurance garantissent aux établissements une récupération complète des fonds qu’ils vous ont accordé, quoi qu’il puisse vous arriver. Toutefois, ils ne sont pas les seuls gagnants dans cette histoire. Avec l’assurance décès, ce sont vos proches que vous protégez : ils n’hériteront pas de votre dette s’il vous arrivait quelque chose de fatal. Et en cas d’invalidité, il est rassurant de savoir que vous n’aurez pas cette dette à gérer autant moralement que financièrement, et que vous pourrez vous concentrer sur ce qui est important : vous.

L’assurance permet d’emploi et l’assurance invalidité temporaire en option

Deux autres types de contrat d’assurance de crédit sont disponibles. Bien que leur souscription soit facultative, ils présentent tous deux un intérêt certain. Tout d’abord, vous pouvez souscrire à une assurance perte d’emploi. En cas de gros pépin professionnel, si vous vous retrouvez sans emploi, l’assurance prendra en charge une partie des mensualités, de façon temporaire, le temps de vous laisser retrouver un nouvel emploi. L’assurance invalidité temporaire est également un bel exemple de filet de sauvetage : durant toute votre période d’invalidité, elle prendra en charge le paiement de vos mensualités. Par contre, pour cette assurance, il vous faut prendre en compte une période de franchise.

Comparer les assurances de rachat de credit avant de signer

Il est vrai que l’assurance de crédit représente un coût, qu’il vous faudra prévoir lorsque vous préparerez votre demande de rachat de crédit. L’assurance et le rachat de crédit peuvent être souscrits auprès de deux établissements différents. Rien ne vous oblige à mettre toutes vos billes dans un seul panier, alors n’hésitez pas à comparer les différentes offres, tant de rachat de crédit que d’assurance de crédit, avant de vous décider et de finaliser votre transaction. Vous serez alors certain de choisir les produits au meilleur rapport qualité prix, et surtout ceux qui sont le plus adaptés à vos besoins.

Le rachat de credit est il dangereux ?

Le rachat de crédits est simple, rapide, et sans risque.

La mise en place d’un dossier de rachat de crédits est très simple si vous vous faite accompagné par un courtier tout au long de la mise en place, lors de la constitution du dossier il vous fournira une liste de pièces nécessaires au dossier afin que celui-ci soit traité rapidement.

Une fois le dossier complété les experts étudient votre dossier et vous fournissent une réponse rapide sous 24 – 48 heures. Puis vous devrez envoyer les documents demandés. Lorsque votre dossier sera complet, les experts vous feront une proposition de rachat de crédit au meilleur taux et aux meilleures conditions.

Une fois le dossier complété les experts étudient votre dossier et vous fournissent une réponse rapide sous 24 – 48 heures. Puis vous devrez envoyer les documents demandés. Lorsque votre dossier sera complet, les experts vous feront une proposition de rachat de crédit au meilleur taux et aux meilleures conditions.

Après acceptation de votre part de la solution de rachat de credit vous bénéficiez d’un droit de rétractation, c’est donc absolument sans risque.

Qu’est ce qu’une hypothèque et comment cela fonctionne ?

Une hypothèque sert de garantie au paiement d’une dette, elle s’applique à des biens immobiliers en cas d’impossibilité de remboursement de la dette par l’emprunteur. L’hypothèque permet à la banque de faire revendre le bien par la justice à son profit.

La prise d’hypothèque nécessite un acte notarié.

Dans le cas de la revente de votre bien immobilier avant la fin du crédit, vous devrez payer des frais de main levée, qui permet de lever l’hypothèque de votre bien.

Vous ne changez pas de banque !

Les banques spécialisées en rachat de crédits ne demandent pas à ouvrir un compte. Vous gardez votre compte actuel sur lequel sera prélevée la nouvelle mensualité de crédit.

Votre taux de crédit baisse !

En adoptant une solution de regroupement de crédits, crédit personnel, crédit immobilier, crédit voiture, vous bénéficiez d’un taux unique et plus intéressant que ceux qui sont appliqués à tous vos crédits encours..

Votre crédit s’adapte à votre vie !

La vie réserve parfois des surprises bonnes ou mauvaises, naissance, mariage, déménagement, perte d’un emploi, départ en pré-retraite, accident de la vie… et tous ces changements ont un impact sur vos finances et votre capacité de remboursement. Le regroupement de crédits vous permet de mieux gérer votre budget, vous n’avez plus qu’une mensualité adaptée à votre nouvelle situation et vous permet de faire face.

Vous pouvez aussi rajouter au plan de rachat de crédits une trésorerie, ainsi vous aurez une somme d’argent dont vous pourrez disposer à votre guise.

Évitez la spirale de l’endettement !

Les différents achats important de ses dernières années vous ont amené à contracter plusieurs crédits. Le regroupement de crédit va vous permettre de ne gérer qu’un seul et unique crédit et donc de mieux gérer votre budget. Optez pour la solution de rachat de crédits adapté à vos besoins et à votre style de vie en évitant le surendettement.

Le rachat de crédits s’adresse à tout le monde !

Le rachat de crédits ne s’adresse pas uniquement aux personnes surendettés. Le regroupement de crédit s’adresse à tous ceux qui souhaitent retrouver une situation financière saine et stable. Vous disposez d’une seule mensualité moins élevé et si vous le souhaitez d’une somme d’argent supplémentaire.

Un commentaire

Gracio

Bonjour ,à la recherche d un complément de salaire .je suis intéressé par votre proposition.

Je reste à votre disposition